炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起原:尧望后势

一、春季行情仍会有新高

本轮“开门红”在流动性和风险偏好运行下,热门联结、主题运行的特征比拟赫然,也形成了部分板块的结构性过热。本周计谋上调融资保证金比例,珍惜系统性风险、辅导阛阓回首感性,同期宽基ETF遇到较多净流出、部分高位标的出现回调,阛阓参加震憾休整阶段。

本次阛阓降温,再次印证了本轮慢牛、长牛的底层逻辑。咱们此前强调,本轮活跃成本阛阓肩负着伟大的历史就业,要已毕国度的高质地发展、承载住户的钞票效应,通过自身活跃,与实体经济、科技革命形成正响应,刻下更需要一轮“慢牛”、“长牛”,这便决定了本轮阛阓一定是底部慢慢抬升的稳步阛阓。因此,前期阛阓高潮斜率过快后,需要短期震憾休整回首实质。

但咱们强调,这次降温的影响更偏短期,撑执春季行情进取的基本面和计谋等中枢逻辑并未发生任何变化。何况由于前期阛阓过热更多体当今结构层面,本轮热情降温也会更偏结构性,而非系统性。历史对比来看,本轮春季行情无论是时间照旧空间均仍在半路,短期休整事后,春季行情仍会有新高。

率先,回想历史,调整两融保证金比例对阛阓的影响更多偏短期,永恒趋势影响不大。两融保证金比例调整更多是针对两融业务自己的调养用具以及辅导阛阓预期的技术,并非奏凯影响阛阓主义的决定成分。2015年以来,融资和融券保证金比例曾有过六轮调整,复盘来看对阛阓的影响更偏短期,永恒趋势仍取决于其时的基本面、计谋基调、阛阓热情等。

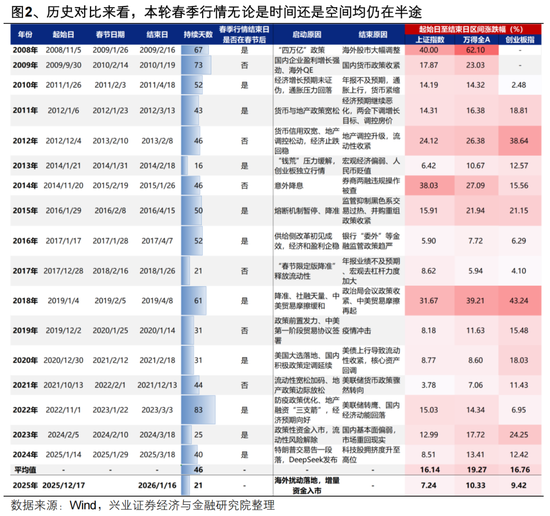

其次,历史对比来看,本轮春季行情无论是时间照旧空间均仍在半路。本轮行情自前年12月17日于今(限度1月16日),宝马会(BMW Club)官网app下载执续21个往返日,主要宽基上证指数/万得全A/创业板指涨幅差异为7.24%/10.33%/9.24%。而2008年以来历轮春季行情,平均执续天数为46个往返日,大大皆情况下均能延续至春节之后,上证指数/万得全A/创业板指的平均涨幅差异为16.14%/19.27%/16.76%。因此,历史对比来看,本轮春季行情演绎于今,无论是时间照旧空间均仍在半路。

何况,回想历轮春季行情的收尾信号,大多为基本面考证不足预期/宏不雅计谋收紧。本轮来看,刻下撑执春季行情进取的基本面和计谋等中枢逻辑并未发生任何变化。

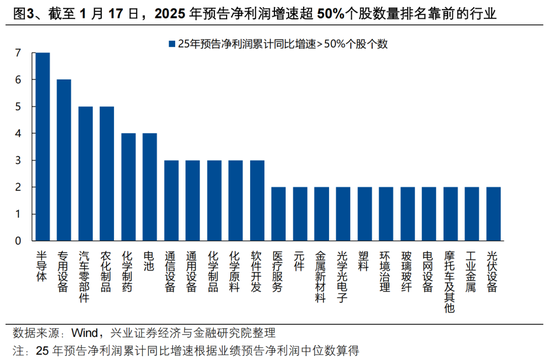

基本面层面,低基数下,本轮年报预报上市公司功绩考证压力举座不大,反而是一些结构性的亮点有望对行情形成提振。限度1月17日,已有363家A股上市公司发布2025年年报功绩预报,其中预报净利润增速超50%的个股有111家,主要联结在电子(存储、半导体树立、元件、光学光电子)、通讯树立、新动力(电板、电网树立、光伏树立)、有色(金属新材料、工业金属)、医药(化学制药、医疗服务)、机械(专用树立、通用树立)、化工等范畴,九游app有望为结构性契机提供指引陈迹。

计谋层面,五年目的开局之年计谋前置发力信号明确,呵护立场还是未变。继前期地产、奢靡等一系列计谋落地后,近期货币计谋同步发力,央行布告下调再贷款、再贴现利率并增增多项再贷款额度,并表态“降准降息还有一定空间”,连续开释流动性宽松预期。计谋前置发力后,后续更大皆据对基本面预期改善的提振也值得期待,包括地产高频数据、PPI、M1、社融信贷等。

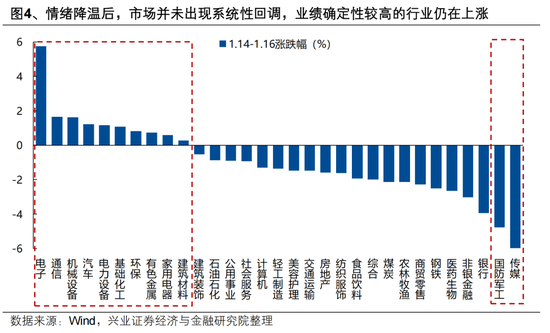

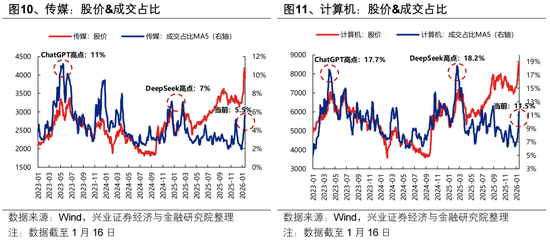

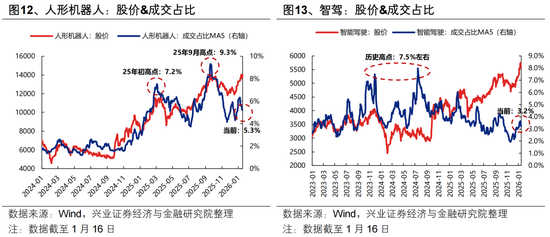

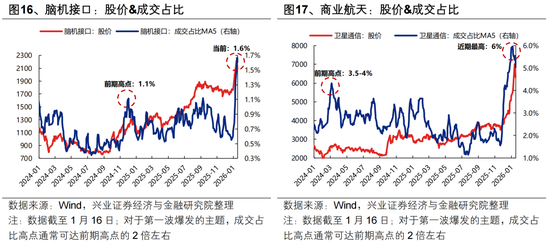

终末,由于前期阛阓过热更多体当今结构层面,本轮热情降温也会更偏结构性,而非系统性。本次热情降温后,调整较大的主义主要联结在传媒、军工等前期结构性过热的AI运用、交易航天范畴,具备功绩确信性的AI硬件、制造、资源品等范畴反而受益于主题落潮开释的流动性已毕高潮,阛阓正在悄然围绕功绩进行一轮结构再均衡。

总结来看,本次降温的影响更偏短期、偏结构,撑执春季行情进取的基本面、计谋等中枢逻辑并未发生任何变化,尤其是功绩预报亮点有望为更多结构性陈迹提供指引。指数波动空间有限,刻下更提倡通过调整结构而非镌汰仓位支吾。

二、1月下半月功绩表示期,聚焦基本面进行结构上的调整

短期,跟着阛阓热情回首感性,重复上市公司年报预报继续表示,功绩将成为阶段性主导阛阓的紧要成分,阛阓或将围绕基本面进行一轮结构上的调整,前期热门板块面对功绩考证,同期部分低位绩优板块也有望相连新一轮资金流入。

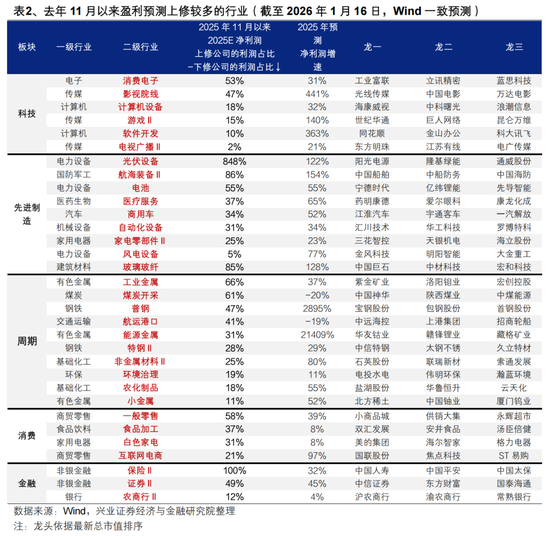

前年11月以来盈利量度上修较多的行业主要联结在:

科技:除了高景气的上游算力硬件(通讯树立、元件、半导体),近期盈利量度上修较多的行业主要联结在中下流端侧运用范畴,包括奢靡电子、打算机(打算机树立、软件)、传媒(影视院线、游戏、电视播送)等;

{jz:field.toptypename/}先进制造:新动力(光伏树立、电板、风电树立)、军工(帆海装备)、汽车(商用车)、机器东谈主链(自动化树立、家电零部件)、医疗服务等;

周期:建材(玻璃玻纤)、有色(工业金属、动力金属、小金属)、煤炭、钢铁、化工(农化成品、非金属材料)、航运口岸、环境解决;

奢靡:食物加工、零卖、白电、互联网电商;

金融:保障、券商、农商行。

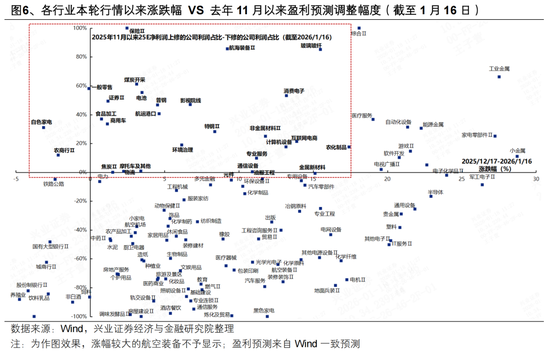

其中,本轮行情以来涨幅偏低的行业主要包括:AI硬件(奢靡电子、通讯树立、元件、打算机树立)、新动力(电板、光伏树立)、汽车(摩托车、商用车)、周期(钢铁、玻璃玻纤、农化成品)、红利(白电、煤炭、航运口岸、物流、农商行)、奢靡(零卖、食物加工、影视院线)、非银(保障、券商)等。

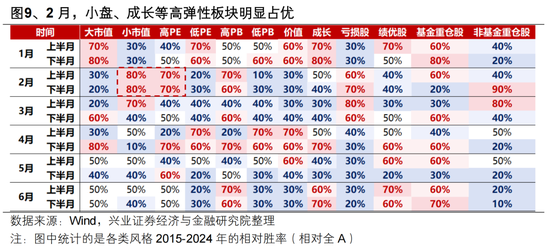

三、2月有望再度迎来中枢作念多窗口,关于主题可再次耕作关注度

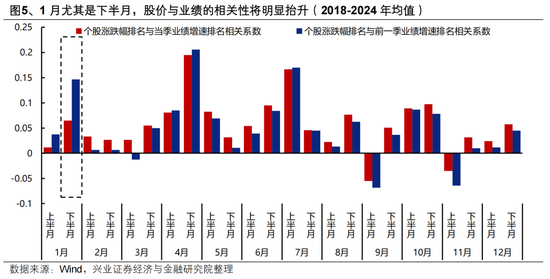

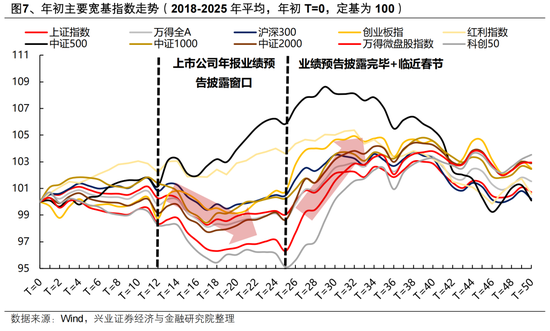

参考历史训戒,从岁首行情节拍上来看,年报功绩预报表示窗口(1月下半月)指数自己面对一定的调整压力,尤其是对穷乏基本面撑执的小微盘影响较大。

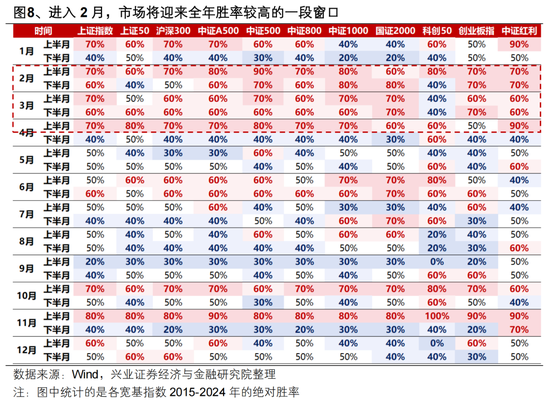

跟着1月功绩预报表示罢了,2月重回基本面空窗期,重复旁边春节流动性充裕,一直到两会前皆是阛阓躁动的中枢窗口,格调上亦然小微盘、成长等高弹性板块施展更好,届时阛阓进取弹性有望再一次掀开。基本面空窗期阛阓风险偏好抬升,阛阓迎来一段典型的由流动性和风险偏好运行的躁动窗口。日期效应看,2月是主要指数全年胜率最高的月份之一,结构上也以小微盘、成长等高弹性板块赫然占优,有望是本轮春季行情再革命高的中枢作念多窗口。

结构上,关于前期履历热情降温的主题,2月不错再次耕作关注度。刻下以交易航天、AI运用为代表的赛谈动作改日产业的发展主义,计谋鼎力支执,且基本面和产业趋势照实正在发生积极变化,仅仅短期过度往返、部分标的估值脱离基本面的过良善绪需要降温。参加2月基本面空窗期,资金回首远期成长性主导的审好意思口头,重复产业上的密集催化驾临(尤其关于AI运用),前期履历热情降温的主题不错再次耕作关注度。

风险指示

经济数据波动,计谋宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜